Cele trei firme care dețin marile afaceri din America

Investiția pe piața de acțiuni trece printr-o schimbare fundamentală, iar efectele vor avea impact major asupra mediului de afaceri american.

În trecut, persoanele și instituțiile investeau cel mai mult în fondurile de investiții active, în care managerii fondului alegeau acțiuni cu scopul de a performa mai bine decât piața în ansamblu. Însă de la criza financiară din 2008, investitorii s-au mutat către fondurile pe indici.

Ilustrație: The Conversation

Magnitudinea acestei schimbări este uriașă: din 2007 până în 2016, din fondurile de investiții active au ieșit aproximativ 1.200 de miliarde de dolari în timp ce în fondurile pe indici au intrat peste 1.400 de miliarde. În primul trimestru din 2017, fondurile pe indici au atras peste 200 de miliarde de dolari, cea mai mare valoare trimestrială din istorie.

O democratizare a pieței?

Această schimbare, probabil cea mai mare modificare a comportamentului de investiție din istorie, se datorează în mare parte costurilor mult mai mici pe care îl au fondurile pe indici.

Fondurile de investiții active analizează piața, iar managerii lor sunt recompensați pentru această muncă. Însă vasta majoritate nu sunt capabili să performeze mai bine decât indicele bursei.

Așa că de ce să plătești 1 - 2 la sută în comisioane an de an la fondurile active când fondurile pe indici te costă doar o zecime și au aceeași performanță?

Unii observatori au elogiat această evoluție drept “democratizarea investițiilor”, datorită diminuării semnificative a costurilor de investiție. Însă celelalte consecințe ale acestei schimbări seismice sunt departe de a indica o democratizare. O diferență crucială între industria fondurilor active și cea a fondurilor pe indici este că prima dintre ele e fragmentată, compusă din sute de firme de management de dimensiuni diferite, în timp ce sectorul fondurilor pe indici, aflat într-o creștere rapidă, este extrem de concentrat.

Doar trei firme gigantice de management, BlackRock, Vanguard și State Street, numite “the Big Three” domină întregul sector.

Împreună, BlackRock, Vanguard și State Street dețin controlul asupra unor active de aproape 11 mii de miliarde de dolari.

Suma depășește totalul fondurilor suverane (deținute de state) la nivel global și este de trei ori mai mare decât valoarea totală a fondurilor speculative.

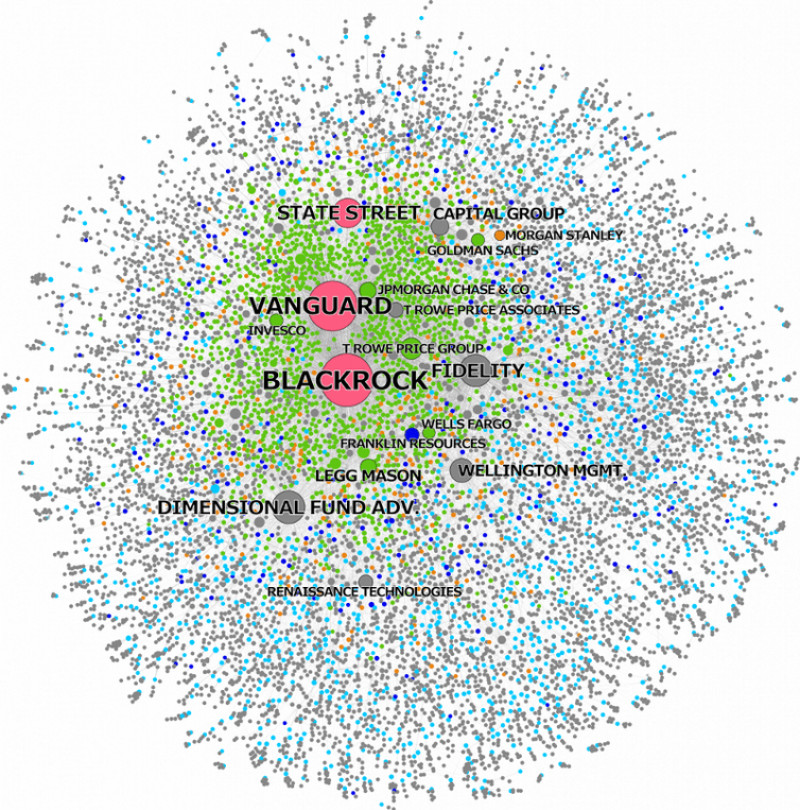

Într-un studiu recent al proiectului nostru de cercetare CORPNET, am cartografiat proprietățile deținute de “Big Three”. Am descoperit că cele trei firme luate împreună au devenit cel mai mare acționar în 40% dintre toate firmele listate la bursă în Statele Unite.

Rețeaua deținerilor Big Three în firmele americane listate la bursă. (Fichtner, Heemskerk & Garcia-Bernardo, 2017)

În 2015, cele 1600 de firme americane au avut venituri combinate de 9,1 mii de miliarde de dolari, o capitalizare bursieră de peste 17 mii de miliarde de dolari și un număr de peste 23,5 milioane de angajați.

În cazul S&P 500 (indicele bursier al celor mai mari firme americane) situația este și mai extremă. Împreună, Big Three sunt cel mai mare acționar în aproape 90% dintre firmele ce compun S&P 500, printre care Apple, Microsoft, ExxonMobil, General Electric și Coca-Cola. Este indicele în care investesc majoritatea persoanelor.

Puterea investitorilor pasivi

Odată cu proprietatea asupra firmelor vine și puterea de a fi acționar. BlackRock afirma recent că, din punct de vedere legal, nu este proprietar al acțiunilor pe care le deține, ci, mai degrabă, un custode al investitorilor.

Acesta este un detaliu tehnic, avocățesc. Nu se poate nega că Big Three exercită în realitate drepturile de vot aferente acțiunilor deținute.

Din acest motiv aceștia trebuie considerați proprietari de facto de către conducerea executivă a companiilor.

Big Three au declarat și public că urmăresc să-și exercite influența. William McNabb, președinte și CEO al Vanguard, spunea în 2015 că “în trecut, unii au crezut în mod greșit că stilul nostru predominant pasiv de management sugerează o atitudine pasivă în privința guvernanței corporative. Nimic mai fals.”

Analiza comportamentului de vot al Big Three ne-a arătat că există o coordonare prin intermediul unor departamente centralizate de guvernanță corporativă. Aceasta presupune un efort considerabil deoarece tehnic acțiunile sunt deținute de diferite fonduri individuale.

Așadar, doar trei companii dețin o putere potențială enormă asupra firmelor americane.

Interesant este că Big Three votează pentru propunerile conducerii executive în 90% din voturile care se dau la adunările generale anuale ale acționarilor și împotriva majorității propunerilor sponsorizate de ceilalți acționari.

Interpretarea noastră este că BlackRock, Vanguard și State Street sunt reticenți să-și exercite puterea pe care o au asupra corporațiilor. Alții se întreabă dacă Big Three își doresc cu adevărat puterea de decizie, în condițiile în care scopul lor este să minimizeze costurile.

Care sunt consecințele puterii fără precedent a Big Three?

Studiile sunt încă la început însă unii economiști deja avertizează că această concentrare de acționariat ar putea avea consecințe negative asupra competiției de pe piață.

În ultimele decenii, numeroase industrii americane au început să fie dominate doar de câteva companii, de la aviație la sectorul bancar. Big Three luate împreună sunt aproape întotdeauna cel mai mare acționar al puținilor competitori rămași în aceste sectoare. Este și cazul American Airlines, Delta și United Continental, iar pentru bănci JPMorgan Chase, Wells Fargo, Bank of America și Citigroup. Toate aceste companii fac parte din S&P 500, indicele bursier în care se investește cel mai mult.

Directorii executivi ai acestor firme sunt conștienți că Big Three sunt principalii acționari și vor lua acest fapt în considerare atunci când iau decizii. Deci se poate presupune că firmele de transport aviatic nu sunt interesate să reducă tarifele pentru că astfel ar reduce veniturile pentru Big Three, proprietarul lor comun.

În acest fel, Big Three poate exercita un fel de “putere structurală” asupra unei mari părți din corporațiile americane.

Chiar dacă au vrut asta sau nu, Big Three au acumulat o putere de decizie imensă. Pentru că fondurile pe indici sunt o afacere la scară (costurile unitare scad când crește dimensiunea firmei n.t.), la acest moment competitorilor le este foarte greu să câștige cotă de piață.

Din multe puncte de vedere, boom-ul fondurilor pe indici transformă BlackRock, Vanguard și State Street în entități asemănătoare cu utilitățile publice low-cost cu o poziție cvasi-monopolistă. În fața unei astfel de concentrări de proprietate și a puterii sale potențiale, ne putem aștepta în următorii ani la o creștere a cererilor de reglementare și supraveghere în acest domeniu.

Despre autori:

Jan Fichtner: Cercetător postdoctoral la Universitatea din Amsterdam

Eelke Heemskerk: Profesor asociat la Universitatea din Amsterdam

Javier Garcia-Bernardo: Doctorand la Universitatea din Amsterdam