Banii în mișcare. Dacă vrei să te îmbogățești repede, rămâi sărac toată viața! Ce presupune strategia 20-50-30

Cum să obții tot ce îți dorești? Al 6-lea principiu pentru dobândirea independenței financiare este EXECUȚIA, un obicei al celor puternici mental și disciplinați, care reușesc să obțină ceea ce își doresc.

Puterea de a executa lucrurile așa cum îți dorești depinde de patru piloni esențiali: VIS - OBIECTIV - STRATEGIE - ACȚIUNE. Din păcate, mulți încetează să creadă în visul lor din cauza lipsei de perseverență, răbdare, încredere în propriile resurse sau a presiunii generate de societate.

Educația financiară are la bază setarea unui echilibru între nevoile noastre și dorințele pe care le avem. Prin urmare, este esențial să știm cum să ne stabilim obiective financiare clare, care să ne ducă acolo unde ne dorim. Spre exemplu, este naiv să tânjim permanent după independența financiară mult dorită dacă nu reușim să economisim pentru a construi un portofoliu diversificat de investiții.

Stilul de viață responsabil financiar

Când vine vorba de un stil de viață responsabil financiar, doar o planificare bună, determinarea și eforturile susținute pot duce la atingerea acestora. În funcție de etapa vieții în care ne aflăm, obiectivele pot fi referitoare la sănătatea și educația personală și a familiei, stilul de viață, calitatea locuinței sau lipsa de griji la pensionare. De multe ori, nu reușim să ne atingem obiectivele pentru că fie NU sunt realiste, NU avem răbdare sau acestea sunt RADICALE.

Strategia, în schimb, este definirea unui plan care să te ducă de la un vis către atingerea obiectivelor concrete aferente visului respectiv. Spre exemplu, strategia 20-50-30 este una dintre cele mai cunoscute planificări financiare care să te ducă către visul independenței financiare.

Strategia 20-50-30

Această strategie presupune ca 20% din veniturile noastre lunare să intre într-o formă de economisire și investiții, 50% pot fi folosite pentru cheltuielile zilnice, iar restul de 30% pentru satisfacerea dorințelor.

Dacă nu respecți această structură, ia lucrurile pas cu pas. Spre exemplu, dacă nu am fost obișnuiți să economisim, nu e tocmai indicat să ne propunem să punem deoparte din prima 20%, deoarece tăiem drastic multe cheltuieli, ne creștem frustrările și renunțăm rapid. Exact cum se întâmplă cu rezoluțiile de Anul Nou.

Cum să începem să facem economii

Cel mai indicat ar fi să începem cu sume mici, astfel încât schimbarea să fie sustenabilă și de lungă durată.

Dacă ne propunem să fim mai chibzuiți cu banii, e important să ne înarmăm cu răbdare și să știm că nimic durabil nu se construiește peste noapte.

Pune banii să lucreze pentru tine!

În fine, cel de-al patrulea pilon se referă la acțiunile zilnice concrete care mă ajută să implementez strategia pentru atingerea obiectivului final. Pentru aceasta, trebuie să începi să economisești disciplinat cât mai devreme în viață. Socotește în felul următor: orice ban care este economisit și investit inteligent devine angajatul tău și lucrează pentru tine 24 de ore din 24. Motivul principal este puterea imensă a randamentului compus pe termen lung.

Te provoc la următorul calcul, care cred că îți va schimba modul cum privești banii și economisirea:

În primul scenariu, economisim 2.000 de EUR/an începând de la vârsta de 25 de ani până la 34 de ani. Deci, timp de 10 ani contribuim cu economii totale de 20.000 EUR. Ulterior, după vârsta de 35 de ani, nu mai economisim deloc.

În scenariul doi, economisim aceeași suma anuală de 2.000 EUR, dar începând cu vârsta de 35 de ani până la 64 de ani. Deci, timp de 30 de ani contribuim cu economii totale de 60.000 EUR.

În ambele scenarii banii investiți obțin un randament anual de 8%. De asemenea, economisirea anuală de 2.000 EUR este rezonabilă, în condițiile în care reprezintă 16% din bugetul anual de venituri pentru un cuplu în care avem un salariu mediu și un salariu minim pe economie.

Întrebarea esențială este următoarea: în care dintre scenarii crezi că avem o suma mai mare la vârstă de 65 de ani?

Ei bine, poate fi surprizător pentru unii, dar în primul scenariu avem o sumă finală de aproape 315.000 EUR, cu 40% mai mult decât în al doilea scenariu, unde avem aprox. 226.000 EUR.

Cum se poate întâmpla așa ceva, în condițiile în care în scenariul 2 am economisit timp de 30 de ani o sumă de 3 ori mai mare comparativ cu primul scenariu? Simplu! Se cheamă MATEMATICĂ. Practic, banii economisiți în primul scenariu au avut mult mai mult timp să lucreze și să producă randament.

Noi vorbim aici de independența financiară pe termen lung. Dacă vrei să te îmbogățești repede, rămâi sărac toată viața.

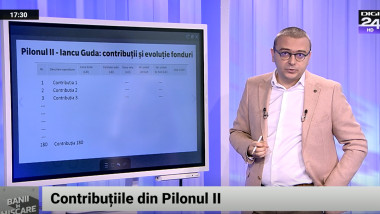

Calculele exacte pentru primul scenariu sunt ilustrate în acest tabel (vezi video), unde vedem factorul de multiplicare pentru fiecare sumă economisită în parte. Practic, valoarea viitoare este egală cu valoarea prezentă înmulțită cu 1 + randamentul anual la puterea n, respectiv numărul de ani pentru care se compune dobânda. Așa funcționează dobânda compusă și are o putere imensă pe termen lung.

Deci, dacă visul tău este dobândirea independenței financiare, atunci trebuie să îți stabilești un obiectiv concret de avere minimă pe care vrei să o atingi la o anumită vârstă. Pentru atingerea acestui obiectiv trebuie să aplici strategia 20-50-30 și să treci la acțiune: economisește disciplinat cât mai devreme în viață!