Cardurile nefolosite vă pot aduce pe lista datornicilor la bănci

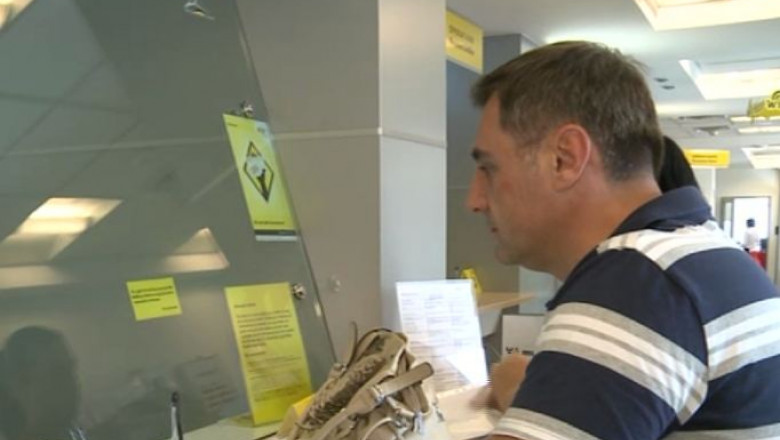

Marian Stanciu are 47 de ani şi figurează pe lista Biroului de Credit pentru încă doi ani. În 2012, a luat bani cu împrumut de la bancă, dar nu a plătit nici măcar dobânda. Şi-a cumpărat un aspirator şi a acoperit şi alte datorii cu ajutorul cardului de debit pe care banca i-a virat mai multe salarii în avans.

„Întâmplarea a fost că am intrat în şomaj, automat am intrat în Birou şi acum plătesc încă doi ani”, a spus acesta.

Şi-a găsit un nou loc de muncă şi a crezut că poate scăpa fără să achite salariile luate în avans de la vechea slujbă. Acum a ajuns să plătească de câteva ori suma împrumutată firmelor de recuperare a datoriilor.

„Nu sfătuiesc pe nimeni să facă cum am făcut eu, pot să îţi oprească de trei ori valoarea creditului împrumutat”, a mai adăugat Marian Stanciu.

Orice datorie neplătită te poate împiedica să mai iei un credit de la bancă.

„Faptul că ai avut o restanţă deşi ţi-ai achitat ulterior acea restanţă nu înseamnă că informaţia se şterge la biroul de credit. Informaţia se păstrează în baza de date timp de patru ani”, a declarat Şerban Epure, directorul Biroului de Credit.

Mulţi români descoperă acest lucru prea târziu şi mai ales atunci când au nevoie de un alt împrumut.

„Românii trebuie să înţeleagă că overdraftul e ca un alt credit, generează dobânzi şi în cazul în care nu sunt plătite ele sunt raportate la biroul de credit”, a explicat Alina Brănescu, analist financiar Conso.

Cei care îşi schimbă des serviciul se pot alege cu un nou card aproape de fiecare dată. De cele mai multe ori uită să închidă conturile şi cardurile de care nu mai au nevoie, iar astfel se adună şi comisioanele pe care banca le aplică. Datele Băncii Naţionale a României arată că, în prezent, unul din cinci carduri sunt nefolosite.

Numarul cardurilor active, dar pe care românii nu le folosesc, este de aproape patru ori mai mic decât al celor emise de bănci.

Urmărește știrile Digi24.ro și pe Google News